(2022年4月12日更新)

個人市・県民税とは

個人市・県民税は、1月1日に伊万里市に住所のある人に課税されます。個人市・県民税の税額は、前年中に一定以上の所得を有したことで均等に負担していただく均等割と、前年中の所得等に応じて負担していただく所得割の二つから構成されています。

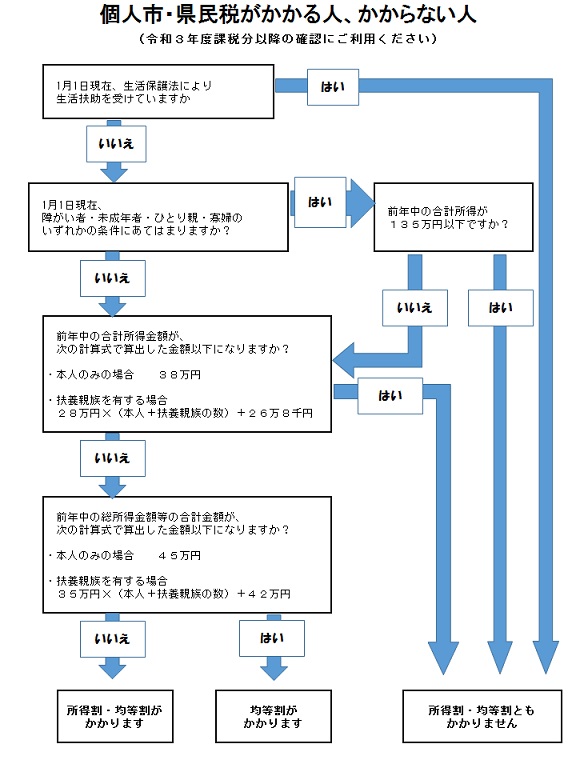

個人市・県民税がかかる人(納税義務者)、かからない人(非課税該当者)

個人市・県民税がかかる人

個人市・県民税の納税義務者が納めるべき税金は次のとおりです。

|

納税義務者

|

均等割

|

所得割

|

|

市内に住所のある個人

|

○

|

○

|

|

市内に事務所・事業所または家屋敷を有するが、市内に住所がない個人

|

○

|

×

|

※市内に住所があるか、または事務所などがあるかは、その年の1月1日(賦課期日)現在の状況で判断されます。

個人市・県民税がかからない人

|

均等割も所得割もかからない人

|

- 生活保護の規定により生活扶助を受けている人

- 障がい者、未成年者、ひとり親または寡婦で前年中の合計所得金額が 1,350,000円以下の人

|

|

均等割が

かからない人

|

- 前年中の合計所得金額が、 280,000円×(本人+扶養親族数)+268,000円以下の人

※本人のみのときは 380,000円以下の人

|

|

所得割が

かからない人

|

- 前年中の総所得金額等が、 350,000円×(本人+扶養親族数)+420,000円以下の人

※本人のみのときは 450,000円以下の人

- 所得控除、税額控除により所得割が算出されない人

|

※総所得金額・・・下記の(1)と(2)の合計額から、純損失、特定居住用財産の買換え等の場合の譲渡損失および雑損失の繰越控除を控除した後の金額をいいます。(ただし、下記のうち、分離課税の特別控除の適用を受けたものは除く。)

(1)利子所得、配当所得、不動産所得、事業所得、給与所得、雑所得、総合短期譲渡所得の合計額

(2)一時所得の2分の1の金額、総合長期譲渡所得の2分の1の金額の合計額

※合計所得金額・・・下記の(3)と(4)の合計額に、退職所金額、山林所得金額を加算した金額をいいます。

(3)利子所得、配当所得、不動産所得、事業所得、給与所得、雑所得、総合短期譲渡所得の合計額

(4)一時所得の2分の1の金額、総合長期譲渡所得の2分の1の金額の合計額

※総所得金額等・・・下記の(5)と(6)の合計額に、退職所金額、山林所得金額、申告分離課税の所得がある場合には、それらの特別控除前の所得金額の合計額を加算した金額をいいます。

(5)利子所得、配当所得、不動産所得、事業所得、給与所得、雑所得、総合短期譲渡所得の合計額

(6)一時所得の2分の1の金額、総合長期譲渡所得の2分の1の金額の合計額

ただし、次の繰越控除を受けている場合には、その適用後の金額をいいます。

- 純損失や雑損失の繰越控除

- 居住用財産の買換え等の場合の譲渡損失の繰越控除

- 特定居住用財産の譲渡損失の繰越控除

- 上場株式に係る譲渡損失の繰越控除

- 特定中小会社が発行した株式に係る譲渡損失の繰越控除

- 先物取引の差金等決済に係る損失の繰越控除

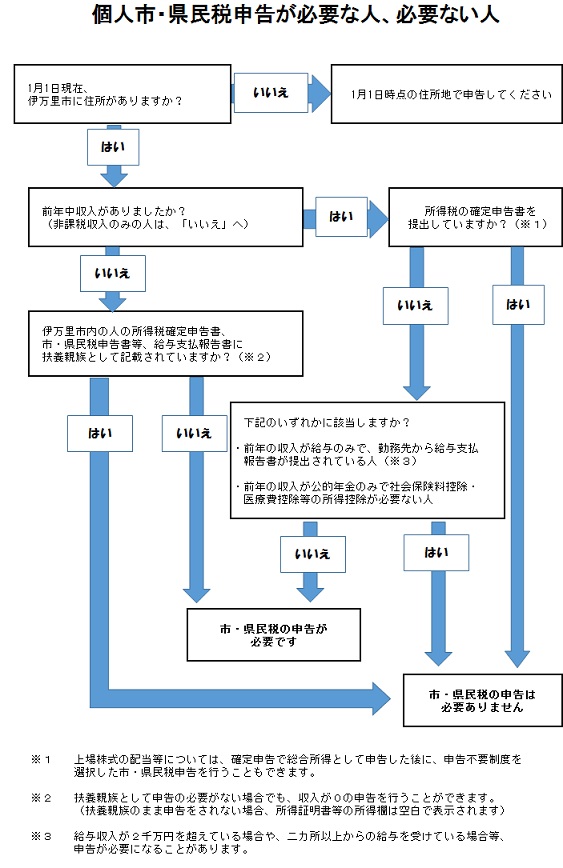

申告の意義

伊万里市にお住まいの方、伊万里市に事業所や家屋敷を有する方は、市・県民税の手続きとして、毎年、申告期間中に、前年の所得等の状況について自ら申告することが義務付けられています。なお、この申告を『市・県民税申告』といいます。

市・県民税申告は、市・県民税の算定や国民健康保険税の計算等の課税資料となります。また、申告しないことで、所得証明書発行等、行政サービスを受けられない場合があります。

申告が必要な人

- 毎年 1月1日時点で、 伊万里市に居住している人。

※収入がなかった人も、収入がなかった旨の申告が必要です。

- 毎年 1月1日時点で、伊万里市に事業所や家屋敷を有する人。

ただし、次の人は市・県民税申告の必要がありません。

- 所得税の確定申告をする人

- 勤務先から給与支払報告書が提出された人。(ただし、給与の他に収入があった場合は申告が必要となります。)

- 収入が公的年金(障がい年金・遺族年金等の非課税の年金を除く)のみの人。

※申告をしなければ適用されない控除がありますのでご注意ください。